Superbelegger Warren Buffett stond afgelopen weekend weer in de schijnwerpers bij de jaarlijkse aandeelhoudersvergadering van zijn beleggingsvehikel Berkshire Hathaway. De 88-jarige Buffett gaf een nieuwe hint over zijn opvolging.

Hoe het ook uitpakt, beleggers kunnen nog lang putten uit de wijsheden die Buffett in zijn jaarlijkse brieven aan de aandeelhouders van Berkshire te berde brengt.

Eén van de belangrijkste concepten van Buffett betreft het begrip ‘moat’, dat in het Nederlands ‘slotgracht’ betekent. Ofwel: de bescherming van je kasteel in de middeleeuwen.

Dit zegt Buffett in zijn aandeelhoudersbrief uit het jaar 2000:

“So we think in terms of that moat and the ability to keep its width and its impossibility of being crossed as the primary criterion of a great business. And we tell our managers we want the moat widened every year. That doesn’t necessarily mean the profit will be more this year than it was last year because it won’t be sometimes. However, if the moat is widened every year, the business will do very well. When we see a moat that’s tenuous in any way – it’s just too risky. We don’t know how to evaluate that. And, therefore, we leave it alone. We think that all of our businesses – or virtually all of our businesses – have pretty darned good moats.”

Buffett gebruikt het begrip 'slotgracht' als een beeldspraak voor een uniek competitief voordeel dat een bedrijf heeft: een voordeel dat de concurrentie heel lastig kan kopiëren.

De nadruk op dit type concurrentievoordeel kun je niet los zien van het feit dat Buffett doorgaans onverschillig staat over externe omstandigheden, zoals de economische conjunctuur.

Recessie, oorlog: noem het maar op. De dingen waar je geen grip op hebt als belegger, maken volgens Buffett geen verschil bij de analyse of een onderneming een uniek concurrentievoordeel heeft. Economische tegenwind betekent hooguit dat je misschien wat langer moet wachten als belegger om de vruchten te plukken van dit voordeel.

De slotgracht van Buffett... in tijden van disruptie

Pieken en dalen van de beurs doen er minder toe als je op de lange termijn belegt. Op het moment dat je bedrijven met een structureel concurrentievoordeel in je aandelenportefeuille hebt, is dat doorslaggevend in de optiek van Buffett.

Toch erkent Buffett dat je niet altijd goed kunt zitten, zelfs als je bedrijven met een krachtig concurrentiepositie selecteert als belegger. Dat is vooral het geval als je te maken hebt met 'fanatieke' concurrenten die proberen in te breken op de markt van een dominante speler. "Hoe bied je tegenspel aan een echte fanaticus? Het enige dat je kunt doen is je slotgracht zo breed en diep mogelijk te maken", aldus Buffett.

Dit punt is extra belangrijk in tijden van technologische disruptie. In de huidige wereld bedreigen startups zoals taxi-app Uber en streamingdienst Netflix de verdienmodellen van klassieke spelers. Dan is het extra belangrijk om te evalueren of oude competitieve voordelen houdbaar zijn.

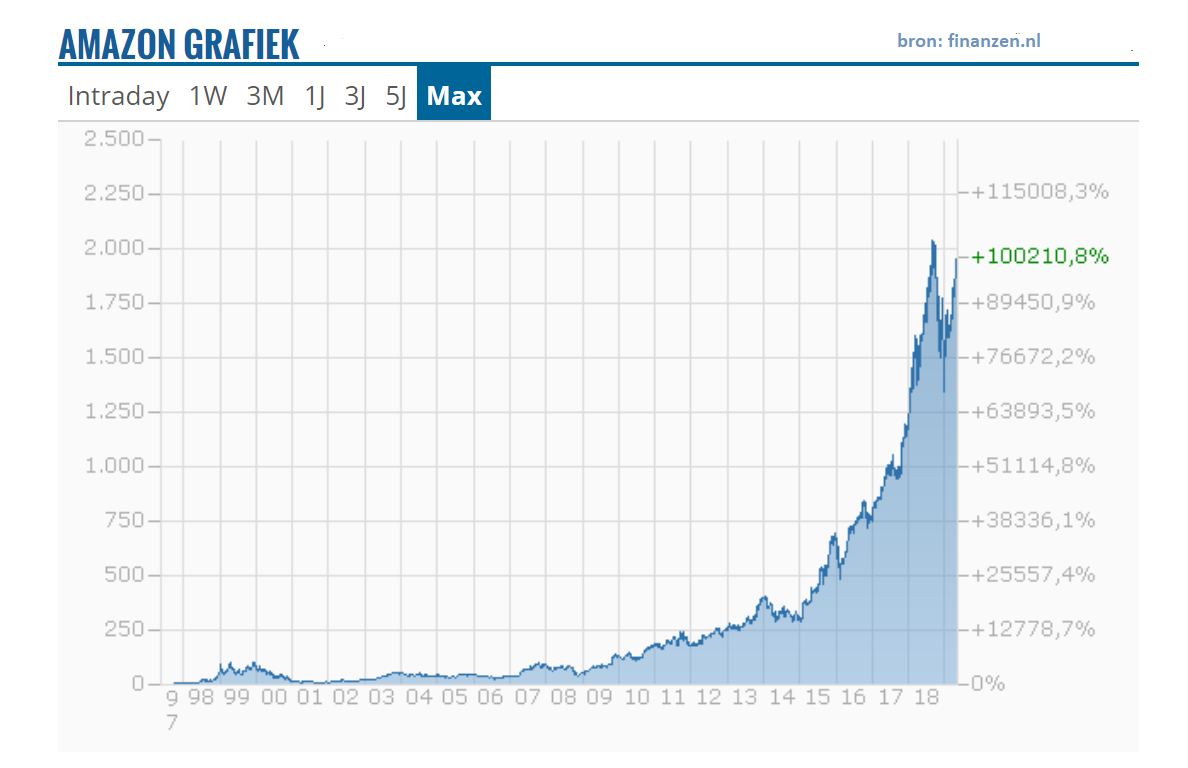

Dat ook Buffett hiermee worstelt, blijkt wel uit zijn beslissing van afgelopen week om fors te beleggen in webwinkel Amazon. Dat is bij uitstek dé disruptieve speler in de mondiale detailhandel van de afgelopen twintig jaar.

“Ik heb Amazon vanaf het begin in de gaten gehouden en ik denk dat wat Jeff Bezos heeft bereikt bijna een wonder is”, zei Buffett in 2018. “Het probleem is, als ik denk dat iets een wonder is, ben ik geneigd niet mijn geld erop te zetten.” Buffett noemt zichzelf nu een idioot, omdat hij niet veel eerder in Amazon heeft belegd.

Zie hier onder de koersgrafiek van Amazon sinds eind jaren 1990...